本篇文章,我们将深入为大家介绍国际与国内ESG议题选择的框架研究,从概念来源到各不同框架概览及发展时间轴,解析ESG议题选择框架研究中的重要信息,并为大家详细解读GRI框架体系。

ESG概念定义

ESG的概念起源于社会责任投资(SRI——Socially Responsible Investment),其历史可以追溯到16世纪的宗教伦理投资。最初,SRI主要是避免投资于那些被认为是“罪恶”的行业,如军火和烟草。

随着时间的推移,SRI的焦点扩展到了更广泛的社会问题,包括战争和种族隔离等,形成了基于价值观导向的投资策略。进入20世纪90年代,随着经济全球化的加速,环境保护、人权和公司治理逐渐成为SRI的核心焦点。

2004年,联合国全球契约组织发布了具有里程碑意义的报告《Who Cares Wins—Connecting Financial Markets to a Changing World》,在该报告中首次提出了ESG这一概念。报告建议金融业应将环境、社会和治理因素整合到分析、资产管理和证券交易中,标志着ESG理念在金融领域的正式确立。

国际ESG框架概览

自ESG理念诞生以来,全球众多交易所和组织已经采纳并发布了ESG信息披露的指导文件,以促进和规范ESG实践。据Sustainable Stock Exchanges(SSE)倡议组织最新数据显示,截至2024年底,全球74家交易所已制定并发布了ESG披露指导,普遍推荐使用包括GRI、SASB、TCFD在内的国际认可框架,其中GRI框架被95%的交易所提及。

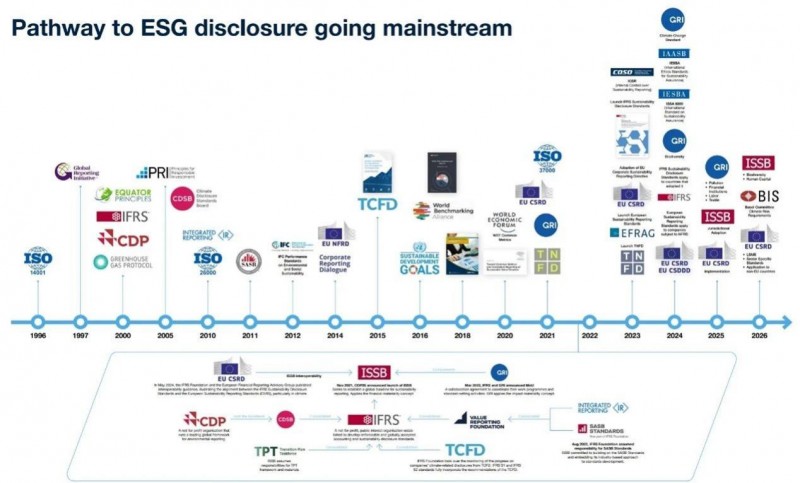

ESG披露标准和框架走向主流的时间轴示意图

图中所示是截止目前国际ESG框架一览,其中《可持续发展报告指南》(GRI)在整个框架体系研究中占据了非常重要的地位,对于整个体系的研究具有举足轻重的影响。

我们将在下文深入探讨GRI框架,同时,我们也会在后续系列文章中详细解析其他框架的定义和特点,敬请期待。

《可持续发展报告指南》(GRI)

01 定义

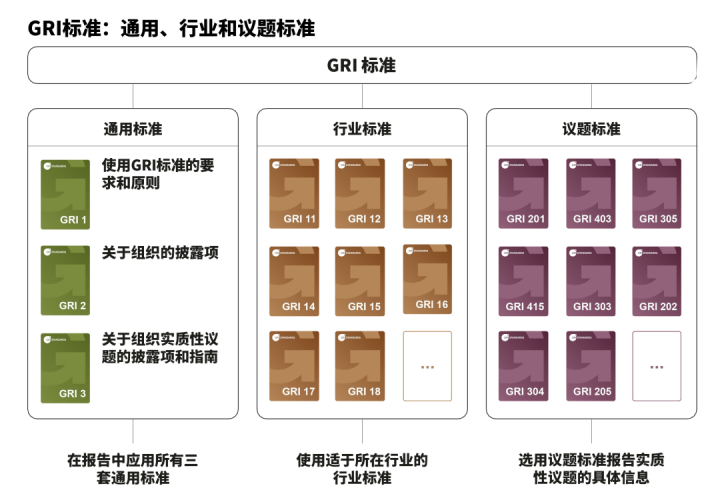

GRI框架体系由一系列相互关联的标准组成,这些标准分为三个层级:通用标准、行业特定标准和议题特定标准。通用标准为所有组织提供基本的报告要求和原则,行业特定标准帮助组织根据其特定行业背景识别和报告相关的实质性议题,而议题特定标准则提供了针对特定议题的详细披露要求。

GRI标准框架

02 发展历程

GRI的首套指导方针在2000年发布,并在2003年,2010年和2016年里经过三次关键的迭代升级。2021年,GRI再度革新其标准,发布GRI2021版。这一版本旨在提供更为高效、综合、一致且易于横向比较的企业可持续发展信息披露框架。目前,2021版本取代了2016年的标准,已于2023年1月1日起正式生效。

03 议题选择

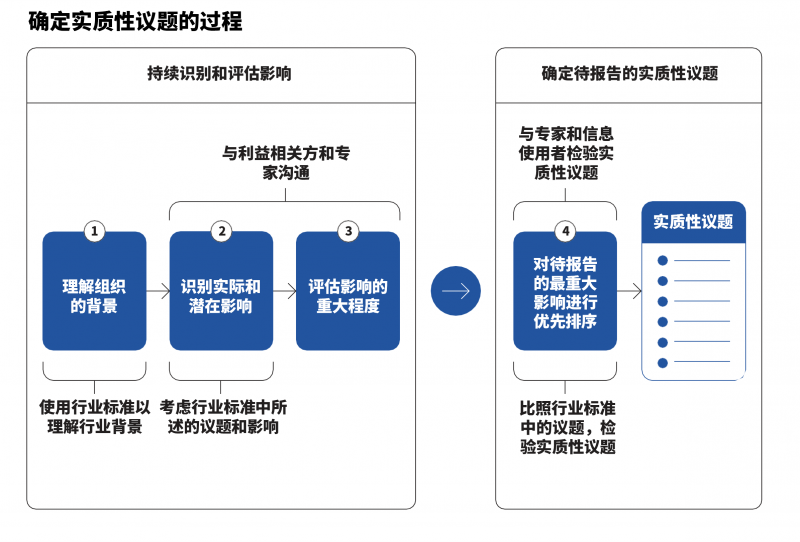

GRI通用标准系列中的《GRI 3实质性议题 2021》提供了一套详细的实质性议题选择指导,包括四个关键步骤:了解组织背景、识别实际和潜在影响、评估影响的重大程度、优先排序最重大的影响,以确保组织能够透明、负责地识别和管理那些对其可持续性有显著影响的议题。

整个过程要求组织与利益相关方和专家进行沟通,使用行业标准来理解行业背景,并持续识别和评估影响,以确保报告内容的相关性和实质性。

实质性议题确定过程

步骤一:理解组织的背景

企业首先需要全面审视自身的运营和业务关系,包括其活动类型、产品服务、行业特点、员工构成、以及与利益相关方的关系。这一步骤的目的是为企业识别实际和潜在影响奠定基础。

1. 活动:

● 企业需要审视其核心业务活动,包括产品或服务的生产、销售、分销等。

● 考虑活动类型及其地理位置,了解这些活动如何影响经济、环境和社会。

2. 业务关系:

● 企业应识别与业务伙伴(如供应商、分销商、合作伙伴)的关系,这些关系可能对企业的运营和声誉产生重大影响。

● 考虑业务关系的类型(如合资企业、特许经营商等)和性质(如长期或短期合同),以及这些关系在价值链中的位置。

3. 可持续发展背景:可持续发展背景被定义为“满足当代人需求且不损害子孙后代的需求” (参考GRI 1)

● 企业需考虑其运营所在的经济、环境、社会和文化背景,以及这些背景如何影响企业的可持续发展。

● 识别与行业相关的可持续发展挑战和机遇,如气候变化、资源利用、社会不平等,等问题。

4. 利益相关方:

● 企业应识别并理解所有可能受其活动影响的利益相关方,包括员工、客户、供应商、投资者、当地社区、政府和非政府组织。

● 考虑利益相关方的需求、期望和关切,并通过沟通和参与来建立信任和透明度。

除了理解企业自身运营背景之外,企业需结合行业标准以理解行业背景。

该步骤要求结合行业标准,以GRI 12煤炭行业为例,GRI 12第一个部分“行业概况”中提到相关的行业背景对应考虑为:

1. 活动:

煤炭行业的活动涉及从勘探和开采到加工、运输、储存和销售的整个价值链。这些活动不仅包括物理采矿,还涉及资源评估、设施建设、煤炭清洗和转化为不同形式的产品,以及最终的市场营销和分销。

2. 业务关系:

煤炭行业的业务关系极为复杂,涉及与供应商、承包商、合资企业以及客户的多层面互动。这些关系不仅决定了煤炭的生产和供应,还影响着整个行业的经济和运营效率,以及对环境和社会的影响。

3. 可持续发展背景:

煤炭行业在全球能源结构中占据重要地位,但同时也面临可持续发展的挑战。其活动导致的温室气体排放和环境污染对气候变化和人类健康产生了显著影响,促使行业需要向低碳经济转型,以实现全球气候目标。

步骤二:识别实际和潜在影响

企业需识别其活动和业务关系对经济、环境和社会的实际和潜在影响,特别关注对人权的影响,影响识别应涵盖负面和正面、短期和长期的影响。

该步骤的信息收集可以通过内部评估、法律审查、合规管理系统、财务审计、健康安全检查等多种来源获取信息,同时也可以利用外部信息,如新闻机构和公民社会组织的报告。同时要求组织应与利益相关方沟通,了解他们的关切,并征询内部和外部专家的意见,以确保全面识别影响。

除上述要求外,该步骤还需要考虑与行业标准相关的议题。根据GRI的行业标准指南,针对不同行业可能存在的实质性议题有专门针对GRI 3的额外行业建议。

以煤炭行业为例,根据GRI 12标准,针对可能涉及煤炭行业的实质性议题“议题12.3 关闭和恢复”中提出了额外的行业建议:“说明与当地社区和其他利益相关方就关闭以及关闭后的规划与实施(包括采矿后土地使用)沟通的方法”。

步骤三:评估影响的重大程度

企业需深入评估识别各类影响,确保优先管理对经济、环境和社会影响最大的议题。

这需要定量和定性分析。对于影响分为负面和正面影响两个部分,其中负面影响评估侧重于影响的严重性和发生可能性,而正面影响评估则关注积极影响的规模、范围和实现概率。企业应评估所识别影响的重大程度,以便透明报告和后续评估,确保关键影响得到有效关注和应对。

步骤二与该步骤都要求与利益相关方和专家的沟通,在GRI 3标准中,企业与利益相关方和专家沟通时需识别并解决语言、文化、性别差异及社区分歧等障碍,确保有效沟通。特别注意保障高风险或弱势群体如妇女和偏远社区的参与,尊重并保护他们的人权,避免因表达关切而遭受报复。在处理广泛利益相关方或集体影响时,可能需与代表或代理组织沟通。组织应优先与受影响严重的利益相关方沟通,并在直接征询意见不可行时,考虑替代方案,如咨询独立专家。

步骤四:对报告中的最重大影响进行排序

基于影响的重大程度,企业应对这些影响进行优先排序,并设定明确的阈值以确定具有实质性的议题。

随后,可以通过与行业标准提及的议题比照,与专家和信息使用者检验实质性议题,或利用外部鉴证服务等方式来检验实质性议题的选择是否合理,并据此制定实质性议题清单。

最后,最高层管理机构或指定高管应对清单进行审核和批准。一旦确认议题,企业应明确每个议题的报告内容,包括影响描述、管理政策、行动措施和效果评估,以确保报告全面、透明且具有针对性。

企业应参考行业标准,对照不同行业可能的实质性议题,检验企业选择的实质性议题清单。

例如在GRI 12煤炭行业中涉及的议题包括温室气体排放、气候适应、生物多样性、水资源和污水管理等22个议题;在GRI 13农业、水产养殖和渔业行业中涉及的议题则包括排放、气候适应和韧性、生物多样性、自然生态系统转化、土壤健康、农药使用、水资源和污水管理等26个议题。

与对应的行业标准对照可能的实质性议题,有助于确保企业不会忽略任何可能对其行业而言属于实质性的议题。

根据GRI 15.2 提高可持续发展报告的可信度部分,外部鉴证服务在帮助企业确定实质性议题清单方面发挥着关键作用。外部鉴证可以评估企业在确定实质性议题时所采用的方法和流程,确保这些议题的选择基于充分的证据和合理的逻辑。例如,鉴证机构可以检查企业是否全面考虑了行业标准、利益相关者的需求、以及企业自身的运营特点和风险。通过这种方式,企业能够更准确地识别出那些对其业务和利益相关者最为重要的议题,从而制定更为有效的管理策略和行动计划。

04 应用企业

被全球范围内的企业采用,以促进企业在经济、环境和社会方面的透明度和可持续性。GRI标准可以适用于各种类型和规模的组织,全球各组织都可以使用这些标准来提高其报告的质量和可比性,增强其在社会责任方面的表现。

在后续篇章中,我们将继续解析其他ESG框架的定义和特点,请持续关注ABeam,收获更多ESG干货!